Médicos, Dentistas, Nutricionistas, Enfermeiros e Psicólogos, esse artigo é para você.

Se você é médico, nutricionista, psicólogo, enfermeiro e fatura acima de R$ 30.000,00 (trinta mil reais por mês) eu vou te explicar agora uma forma totalmente legal, ou seja dentro da lei , para você reduzir os seus impostos em aproximadamente 23%.

Essa possibilidade de reduzir os impostos é totalmente correta e você não correrá o risco da receita federal te prender ou aplicar multas, nada do tipo.

Acontece que na correria do dia a dia do profissional da área da saúde não há tempo para que ele verifique essa possibilidade de redução dos impostos e consequentemente gerar uma grande economia financeira para a empresa.

O poder da economia que eu vou te mostrar agora pode até mesmo te ajudar a realizar os seus sonhos, como a compra de um carro, a entrada de um financiamento de um imóvel ou uma viagem tão sonhada para você e sua família. Caso você já tenha conquistado esses itens, sugiro que ao economizar o valor você faça um bom investimento e faça o dinheiro trabalhar para você através dos juros compostos.

Vamos entender agora as possibilidades de tributação de uma empresa e como é feito o cálculo.

Fique tranquilo, você conseguirá compreender facilmente.

Leia até o final!

Escolha do Regime de Tributação

Basicamente existem três formas da empresa recolher os seus impostos para a receita federal.

Essas três formas são definidas pela opção do regime de tributação da empresa.

Regime de tributação é a escolha de como serão calculados e gerados as guias dos impostos para pagamento. Além disso, cada imposto possui diferentes alíquotas em função do regime de tributação.

Na prática isso significa que ao optar por determinado regime de tributação a empresa deverá seguir as regras desse regime onde também está escolhendo a alíquota do imposto que irá pagar.

Vou falar um pouco agora detalhadamente sobre as três opções de regime de tributação que uma empresa poderá escolher.

OPÇÃO NÚMERO 01: Regime de Tributação pelo Simples Nacional

Ao optar pelo regime de tributação do Simples Nacional a empresa pagará todos os impostos devidos de uma forma simplificada em um único boleto chamado DAS – Documento de Arrecadação do Simples Nacional.

Dentro da sistemática de tributação do Simples Nacional existem cinco anexos e para cada anexo existe um segmento onde empresas que devem ser tributadas.

Os anexos são distribuídos da seguinte forma:

- Anexo I – Tributação para Empresas Comerciais

- Anexo II – Tributação para Empresas Industriais

- Anexo III – Tributação para Empresas Prestadoras de Serviço

- Anexo IV – Tributação para Empresas Prestadoras de Serviço

- Anexo V – Tributação para Empresas Prestadoras de Serviço

As empresas que pertencem ao nicho de médico, dentistas, psicólogos, nutricionista pertencem ao Anexo V – Tributação para Empresas Prestadoras de Serviço mas podem ser tributadas pelo Anexo III se seguirem a estratégia do FATOR R.

As alíquotas dentro de cada anexo são progressivas, isso quer dizer que quanto maior for o faturamento maior será alíquota do imposto.

No exemplo prático que falaremos mais adiante, você entenderá melhor como funciona a tributação do simples nacional.

A opção pelo simples nacional é mais vantajosa para as empresas que possuem baixo faturamento ou um número elevado de funcionários.

OPÇÃO NÚMERO 02: Regime de Tributação pelo Lucro Presumido

A tributação das empresas pelo lucro presumido basicamente se define com recolhimento dos tributos de forma individual, ou seja para cada imposto será gerado uma guia. Além disso, os impostos possuem alíquotas fixas não sofrendo nenhum tipo de variação em função do aumento ou diminuição do faturamento da empresa.

Abaixo são exibidas as alíquotas fixas do lucro presumido:

A alíquota do imposto é aplicado sobre 100% do faturamento

- PIS 0,65%

- Confins 3%

- ISS 2% (Variável de acordo atividade e município)

Já as alíquotas do IRPF e CSLL será aplicado sobre o resultado de 32% do Faturamento Mensal

- IRPJ 15%

- CSLL 9%

OS TRÊS PRIMEIRO IMPOSTOS PIS, COFINS E ISS incidem sobre o valor total do faturamento . Na prática as alíquotas são aplicadas sobre o total do faturamento sem nenhum tipo de desconto ou redução.

Já as alíquotas dos impostos IRPJ e CSLL incidem sobre apenas 32% do faturamento. Se uma empresa faturar R$ 30.000,00 é aplicado primeiro 32% para encontrar a base de cálculo dos impostos, dessa forma encontraremos R$ 9.600,00 (Nove mil e seiscentos reais) que representam a base de cálculo onde serão aplicados as alíquotas de 15% de IRPJ e 9% de CSLL.

OPÇÃO NÚMERO 03: Regime De Tributação do Lucro Real

No regime de tributação do lucro real as alíquotas dos impostos são mais elevadas e é um regime ideal para empresas que em algum período do ano tem prejuízo no seu resultado.

Os impostos PIS, COFINS E ISS incidem sobre o total do faturamento da empresa, já os impostos e IRPJ e CSLL incidem sobre o LUCRO da empresa.

A vantagem acontece quando a empresa tem prejuízo, pois dessa forma não pagará os tributos IRPJ e CSLL, já que não obteve lucro. Além disso, no lucro real a empresa tem direitos a créditos de impostos que podem ser abatidos no valor a pagar. Os demais tributos PIS,COFINS e ISS serão pagos mesmo se a empresa obtiver prejuízo.

Não vamos abordar com mais detalhes a tributação pelo lucro real pois não é o foco desse artigo mas deixarei as alíquotas de cada imposto abaixo:

- PIS 1,65%

- COFINS 7,6%

- ISS 2% a 5 % (Variável de acordo atividade e município)

- IRPJ 15%

Exemplo Prático

Com base no entendimento das informações acima eu vou te mostrar agora um exemplo prático de como economizar os impostos para empresas que faturam acima de R$ 30.000,00 (trinta mil reais por mês)

Veja a seguir, como funciona o cálculo para as empresas da área de medicina, enfermagem, psicologia, odontologia, clínicas de nutrição sendo tributado dentro do regime do Simples Nacional.

Cálculo para tributação no Simples Nacional

Tributação pelo anexo V

Dentro do anexo V do Simples Nacional existem faixas de alíquotas, onde a medida que a empresa aumentar a receita dos últimos 12 meses, a empresa mudará de faixa, tendo suas alíquotas elevadas.

Se sua empresa fatura em média R$ 30.000,00 (trinta mil reais por mês), a receita bruta dos últimos 12 meses (RBT12) será 30.000*12 meses = R$ 360.000,00 (trezentos e sessenta mil reais por ano).

Com base no RBT12 é que o programa do Simples Nacional identifica qual será a alíquota de tributação da empresa.

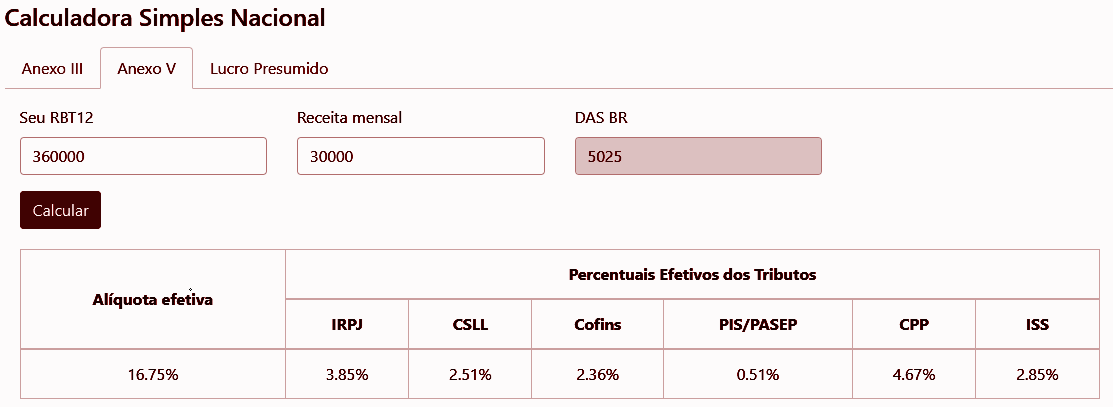

Considerando essas informações, ao lançarmos no programa um RBT12 de R$ 360.000,00 (trezentos e sessenta mil reais por ano) para uma empresa que fatura em média R$ 30.000,00 (trinta mil reais por mês) ficará da seguinte forma:

Na imagem do cálculo é possível visualizar que a empresa teve uma alíquota de tributação em 16,75% sendo aplicado sobre os 30 mil, sendo o resultado dessa multiplicação o valor de imposto a pagar em R$ 5.025,00. Um absurdo de imposto!

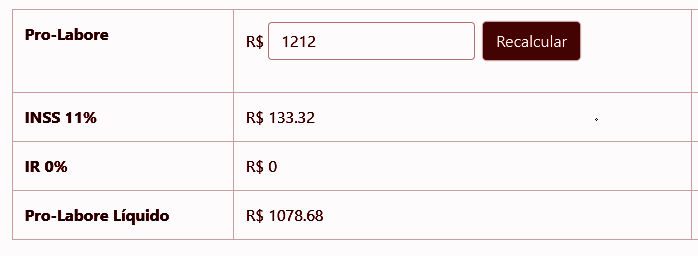

Ainda dentro do Anexo V, consideramos a retirada de um pro labore mensal para o administrador da empresa no valor de R$ 1.212,00 ( um salário mínimo, a fim de pagar menos impostos sobre o pró-labore).

Pró-labore

Pró-labore é uma modalidade particular dos empresários e sócios administradores efetuar uma retirada fixa mensal da empresa. É como se fosse um salário em CLT, mas as regras de cálculos e direitos são diferentes quando comparados a um funcionário CLT.

Sobre o Pró-labore terá a aplicação de dois impostos, chamados de INSS 11% sobre o valor do pró-labore e IRRF variando de 7,5% a 27,5%, também será aplicado sobre o valor do pró-labore.

A diferença entre o Pró-labore Bruto e os impostos descontados (INSS e IRRF), resulta no pro labore líquido, que será esse o valor a ser pago ao empresário, administrador da empresa. A confirmação deste pagamento é realizada através de uma simples transferência bancária da conta PJ para uma conta PF.

Um pró labore no valor de até R$ 1.900,00 (mil e novecentos reais) é isento de IRRF, acima disso terá incidência do imposto.

Como o valor do Pró Labore líquido é transferido para o empresário, não entra como um custo de impostos. O que será considerado no cálculo do custos do impostos são o INSS e IRRF

Sendo o pró-labore de um salário mínimo no Anexo V, ficará da seguinte forma.

A partir de então, conseguimos identificar os custos dos impostos no anexo V do Simples Nacional.

O total dos Impostos representa a soma do DAS – Documentos de arrecadação do simples nacional e do INSS.

Custos dos Impostos no anexo V – Simples Nacional

DAS = R$ 5.025,00

INSS = R$ 133,32

TOTAL = R$ 5.158,32 de impostos para os médicos

Tributação pelo anexo III

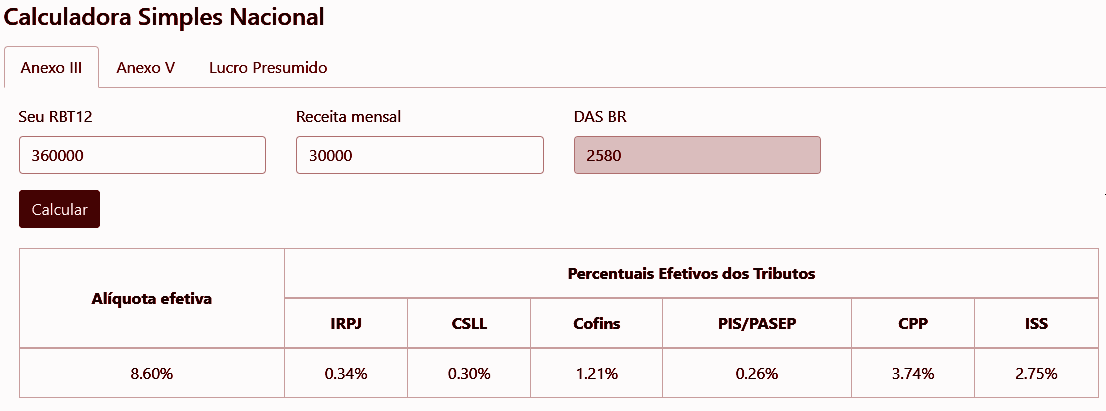

Vamos agora considerar os mesmos valores de receitas para serem tributados no anexo III do Simples Nacional.

Faturamento em médio R$ 30.000,00 (trinta mil reais por mês), a receita bruta dos últimos 12 meses (RBT12) será 30.000*12 meses = R$ 360.000,00 (trezentos e sessenta mil reais por ano).

Com base no RBT12 é que o programa do Simples Nacional identifica qual será a alíquota de tributação da empresa.

Considerando essas informações, ao lançarmos no programa um RBT12 de R$ 360.000,00 (trezentos e sessenta mil reais por ano) para uma empresa que fatura em média R$ 30.000,00 (trinta mil reais por mês) ficará da seguinte forma no anexo III:

Na imagem do cálculo é possível visualizar que a empresa teve uma alíquota de tributação em 8,60% sendo aplicado sobre os 30 mil, sendo o resultado dessa multiplicação o valor de imposto a pagar em R$ 2.580,00 de DAS a ser pago.

Se você tiver entendido, já deve ter observado que no anexo III o DAS ficou menor e consequentemente mais vantajoso, isso aconteceu pois no anexo V a alíquota foi de 16,75% e no anexo III a alíquota foi de 8,60%.

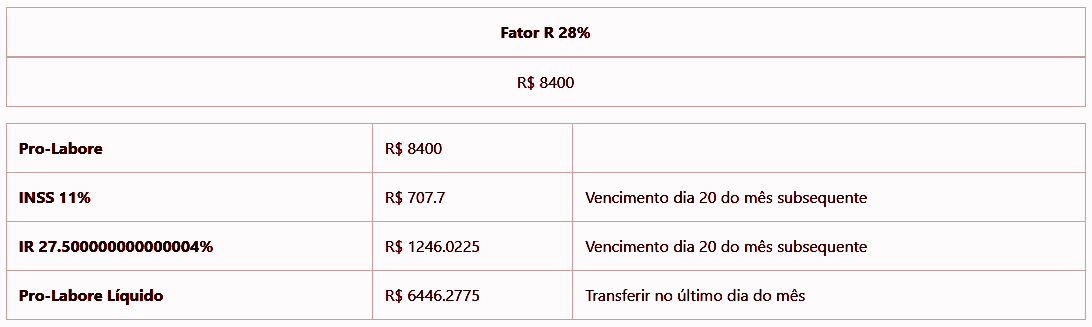

MAS.. temos um ponto importante aqui no anexo III do Simples nacional, para que a empresa tenha essa economia , deve ser seguido uma regra chamada de FATOR R.

O que é FATOR R?

FATOR R É uma estratégia dentro do simples nacional para ser tributado no anexo III ao invés do anexo V. Para que isso ocorra, a empresa deve ter um custo/despesa com Folha ou Pró-labore que represente no MÍNIMO 28% do seu faturamento mensal.

Tomando com base o mesmo faturamento de R$ 30.000,00 (trinta mil reais por mês). Vamos ver como ficou o cálculo do Pró-labore:

Vamos agora identificar os custos dos impostos no anexo III do Simples Nacional.

O total dos impostos representa a soma do DAS – Documentos de arrecadação do simples nacional, do INSS e também do IRRF.

Custos dos Impostos no anexo III – Simples Nacional

DAS = R$ 2.580,00

INSS = R$ 707.70

IRRF =R$ 1.246,02

TOTAL = R$ 4533.73 de impostos para os médicos

Importante: Apesar da geração do IRRF como um terceiro imposto, no anexo III é mais vantajoso que o anexo V, representando uma economia tributária mensal de R$ 624,60 e anual representa R$ 7.495,2

Cálculo para tributação no Lucro Presumido

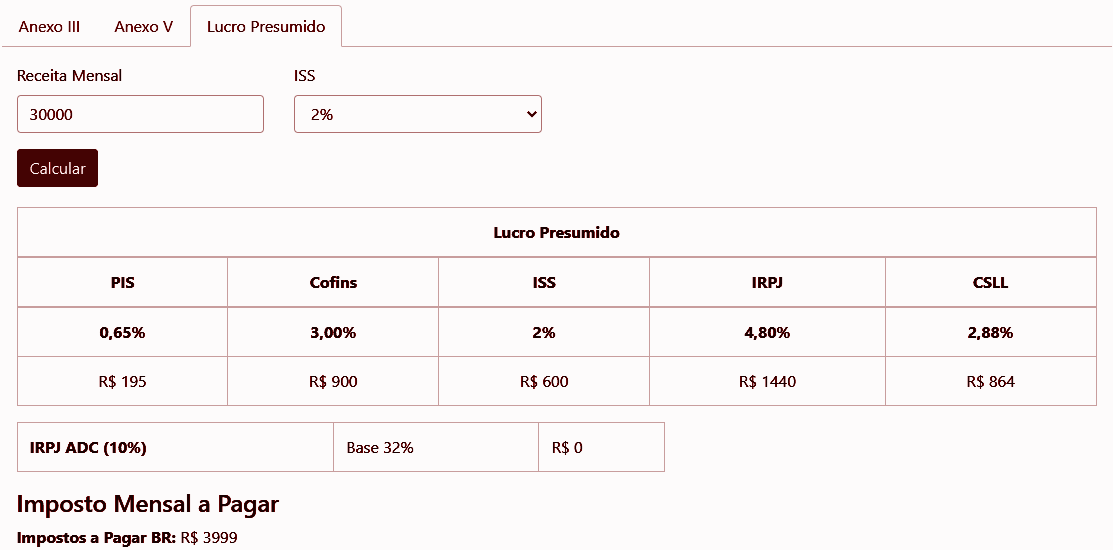

A empresa obteve um faturamento de R$ 30.000,00 (trinta mil reais) por mês.

Vamos aplicar agora os impostos que incidem sobre o faturamento total . Ressalto que as alíquotas dos impostos no lucro presumido não tem variações, ou seja, são alíquotas fixas

PIS 0,65% x 30.000 = R$ 195

Confins 3% x 30.000 = R$ 900

ISS 2% a 5% ( Em Feira de Santana é 2% para médico, enfermeiro, psicólogo ) x 30.000 = R$ 600

Agora vamos fazer o cálculo dos impostos que incidem sobre apenas 32% do faturamento da empresa.

Primeiro vamos identificar a base de cálculo. Para achar a base de cálculo do IRPJ e CSLL, aplique 32% sobre o faturamento total.

32% vezes 30.000 é igual a 9.600.

R$9.600,00 será a base de cálculo para os impostos abaixo.

IRPJ 15% x 9.600 = R$ 1.440,00

CSLL 9% x 9.600 = R$ 864,00

AGORA VAMOS SOMAR TODOS OS IMPOSTOS DO LUCRO PRESUMIDO

PIS = ……….R$ 195,00

COFINS = …R$ 900,00

ISS = ……….R$ 600,00

IRPJ = ……..R$ 1440,00

CSLL =………. R$ 864,00

Total de impostos: R$ 3.999,00

EVIDENCIANDO A REDUÇÃO DOS IMPOSTOS

Delícia de Economia….🤩

Pronto, finalizados os exemplos práticos de tributação para cada regime, vamos ao quadro comparativo entre o regime do Simples Nacional versus lucro presumido evidenciando a economia tributária.

Total de impostos simples nacional Anexo V……..Total de Impostos: R$ 5.158,32

Total de impostos simples nacional Anexo III……..Total de Impostos: R$ 4.533.73

Total de impostos lucro presumido………………….Total de impostos: R$ 3.999,00

Isso gerou uma economia mensal de R$ 1.158,32 (mil cento e cinquenta e oito reais).

Uma economia significativa ,que representa um valor no caixa da empresa e consequentemente no bolso do empresário

Quando analisamos a economia pela perspectiva anual representa um total de R$ 13.899,84 (Treze mil, oitocentos e noventa e nove reais) alcançando uma economia de:

23% de Redução dos Impostos

Espero que você tenha entendido com clareza a importância da opção pelo regime de tributação de forma adequada, proporcionando uma enorme economia no seu bolso e mais que isso, proporcionando você utilizar o dinheiro que sobrou para realizar sonhos ou efetuar maravilhosos investimentos.

Por fim, o exemplo acima foi apenas para fins didáticos, a sua economia pode ser ainda maior a depender do valor do seu Faturamento Mensal. Todas as alíquotas e informações são facilmente obtidas na legislação do Simples Nacional, Lucro Presumido e Lucro Real.

Se surgir dúvidas sobre o conteúdo ou se você desejar uma análise detalhada para seu cenário ENTRE EM CONTATO AGORA MESMO, com a Ellun contabilidade.

Obrigada por ter lido até o final, forte abraço.